近日,非银行支付机构网络支付清算平台(“网联平台”)上线,这只是监管“收编”第三方支付的其中一步。在业内人士看来,“网联平台”取代银行直连并非一朝一夕,其能否具有足够话语权和行动力仍有待观察。

剑指银行直连模式

中国支付清算协会官网显示,“网联平台”启动试运行,首批接入部分银行和支付机构。待试运行结束后,将按计划、分批次安排其他银行和支付机构陆续接入系统。

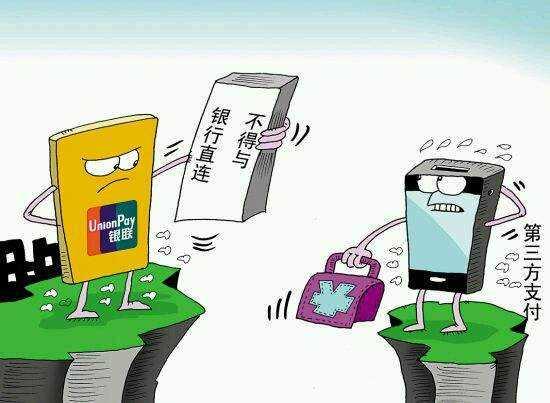

取代银行直连模式是“网联平台”运行后最直接的影响。银行直连是与中国银联为通道的“间联”模式相对而言的。早前,在收单市场,发卡行、收单机构、中国银联按7∶2∶1的比例进行手续费利润分成,而随着第三方支付机构发展壮大,第三方支付机构绕开中国银联与银行直连,中国银联应得的10%手续费由第三方支付和发卡行商议分配。

这种直连模式虽然降低支付成本,但带来支付信息分散化和备付金分散存管等问题,使得支付市场违规频出。

而“网联平台”成为解决这一问题的利剑。“网联平台”上线将为支付宝、财付通这类非银行第三方支付机构搭建一个共有的转接清算平台,受央行监管。

搅动支付市场一池春水“网联平台”上线宣告第三方支付机构“直连”银行时代告一段落,同时线上支付市场的一池春水再次被搅动。银行、网联、中国银联、第三方支付新一轮博弈重新开启。

苏宁金融研究院高级研究员薛洪言表示,新机构出现并在市场中占据一席之地,会对现有格局产生影响。“网联平台”上线后,第三方支付将由银行直连模式过渡至第三方平台统一转接清算模式,统一技术标准和提高清算信息透明度,将行业竞争重新拉回到支付场景拓展和客户体验提升上来。

今年1月13日,中国人民银行宣布,自4月17日起,支付宝等支付机构应将一定比例的客户备付金交存至指定机构专用存款账户。薛洪言表示,“网联平台”上线是备付金集中存管落地的前提,反过来,备付金集中存管使得银行直连失去土壤,为“网联平台”上线和清算牌照放开扫清障碍。

对于第三方支付机构来讲,“网联平台”上线的一大损失在于巨量数据资源不能再独享。

对中国银联来说,“网联平台”出现喜忧参半。一方面,中国银联迎来新的竞争对手;另一方面,中国银联一直“痛恨”的直连模式被“杀死”。

改变直连模式需两到三年

作为支付市场新出场的一大主角,“网联平台”在切断直连、促进备付金统一监管方面,其具有先天优势,但在系统建设、机构接入、推进定价机制建设方面,其话语权仍有待观察。

薛洪言表示,对银行和第三方支付机构而言,相比于银行直连模式,“网联平台”出现相当于新增了一个利益分成方,需要让渡部分利益。不过,“网联平台”出现有利于推动线上支付的信息透明和资金集中、弱化支付业务壁垒。当前,线上支付的交易规模处于快速增长中,且支付对安全性、稳定性和用户体验都有很高的要求,“网联平台”上线对现有线上支付格局也会产生相当大的影响。因此,“网联平台”要想一夕之间去替代业已运转成熟的银行直连模式是有难度的,需要保持耐心持续推动。

中国社会科学院金融所法与金融室副主任尹振涛表示,“网联平台”虽然有官方背景,但其仍是公司性质,在改变第三方支付与银行的直连模式方面进展不会很快,预计需要2-3年。

此外,“网联平台”也存在着众多竞争对手,并非惟一的线上支付清算、结算平台。清算业务市场的开放将是第三方支付被“收编”的最后一步。薛洪言表示,开放清算业务市场,意味着清算业务要持牌经营。而获得清算牌照的门槛很高,绝大多数第三方支付机构在门槛之外。