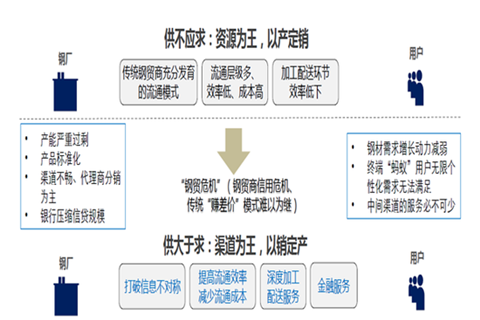

钢铁流通领域正从“资源为王”向“渠道为王”时代切换,不少钢企选择顺应这股潮流。

钢铁贸易版图正在重塑

钢铁电商势力在钢铁流通版图中正在快速崛起,除了与“互联网+“的强势来袭有关,更是钢铁行业自身问题倒逼下的结果。

公开数据显示,中国钢铁工业整体盈利状况不佳,2016年1月至6月黑色金属冶炼及压延业利润总额为690.3亿元,利润率仅为2.31%。拖延利润率攀升的除了产能过剩之外,目前钢铁工业中普遍存在的效率低下也是症结之一。正是因为效率低下,很长一段时间,中国钢铁行业都被外界冠以“傻大黑粗”的行业特征。

流通过程的不畅会增加采购成本,而伴随着钢铁行业持续低迷,压缩采购成本正成为钢铁流通领域新的挑战。此外,传统贸易商通过“吃差价”来赚取利润的弹性空间也因钢材价格低迷被大幅挤压,靠差价来获取利润难上加难。2015年统计数据显示,全国从事钢铁流通领域的贸易商数量已从20万家缩减到10万家左右。由于钢铁行业市场环境不佳,贸易商队伍正在面临洗牌。

就在贸易商队伍不断消亡的时候,致力于提升钢铁流通效率的钢铁电商方阵却井喷式发展。中国物流与采购联合会统计数据显示,截至2015年底,中国国大大小小的钢铁电子商务交易平台已超过300家。而根据冶金工业规划研究院不完全统计,2015年国内钢铁电子商务市场的钢材交易规模已经达到13348万吨,成交额达3011亿元。

各有各的玩法

据不完全统计,目前全国钢铁电商平台按发起主体不同大致可分为三大类。一是由优势钢企自主建立的电商平台;二是有互联网背景的第三方电商;第三类就是由钢铁流通企业建立的平台。

在电商平台中,数量最多的是由优势钢企自建的电商平台,这类平台往往借助自身的资金、物流、仓储、加工能力、销售渠道等优势,很容易带来初始流量,但这类平台电商第二方的背景会阻碍其他利益相关方上平台,影响社会资源的投入。

第二种就是有互联网背景的钢铁电商平台,这类平台通常以技术为根基,通过减少交易频次来降低交易成本。但是这类平台往往缺乏钢厂和用户资源,需要从零开拓,而这需要大笔资金的投入来整合和建设服务能力。

第三种由钢铁流通企业建立的电商平台,这类平台交易量往往达到数千万吨,且分子公司遍布全国,拥有诸多中小贸易商下线,在资金、物流、仓储和加工等方面的能力也较强。但是作为大型贸易商,在整个产业链中的价值分配中处于较高地位,盈利能力较为稳定。放弃这样的高利润空间,转而做盈利能力相对较差的交易和服务平台,大型贸易商缺乏转型的驱动力。

虽然发端背景不同,但是首先强调平台的搭建是三类电商的共同点,而这与传统的钢铁流通市场具有复杂性有关,因此不同的电商通常希望借助平台优势来化解钢铁流通领域效率和层级问题。

中国冶金报社社长陆闻言在近日举行的中国钢铁行业互联网+备件联合采购研讨会上表示,经过几年的发展,目前活跃的钢铁电商平台总体数量较多,两极分化明显,集中度仍然不高,整合和淘汰不可避免。

钢铁电商“变阵”

对于未来钢铁电商的发展,陆闻言表示,钢铁电商的竞合可能没有想象中那么快。钢铁流通行业未来的格局可能形成类似于家电行业的情况,而在现实中,钢铁电商会沿着怎样的路径发展目前还不是特别清晰。

随着“互联网+”、电子商务等概念在市场发酵,越来越多的钢厂、钢贸企业和第三方电商加入到钢铁电商的行列中。针对钢铁电商扎堆所积聚起来的泡沫,陆闻言判断,这肯定会带来交易量的滞涨,而这意味着平台的关注重点将从上量逐渐转变为服务能力建设和整合。在服务市场争夺资源的战争即将打响。区域性电商退出或成为某全国性电商的区域平台将成为大趋势。

虽然钢铁电商未来的发展还存有各种可能性,但是,钢铁流通领域正在从“资源为王”进入“渠道为王”,中间环节将由全新的“平台”来完成,这是发生在钢铁行业领域不可逆的趋势。