在刚刚落幕的2017年第一财经技术与创新大会上,各方嘉宾试图就全球化、第四次工业革命对中国企业创新的路径和模式带来的变化给出答案。

“如果以车道超车来比喻,中国现在造的车更好了,第二个车道宽了,怎么来理解呢?中国市场上有风投巨大的红利等原因,让中国在某些领域从产业和模式来看已经是全球领先了,比如说支付宝。”Google中国渠道部业务总经理张骏在一场圆桌论坛上表示。

这样的结论得到了“亚太地区零售银行应用报告”的支持。该报告由移动应用市场数据与分析公司App Annie19日发布。根据该报告,虽然欧美地区增长迅速,但亚太地区的增长最为强劲。在亚太地区,2016年财务应用的使用次数达到1100亿以上。

特别值得注意的是,作为中国领先的移动支付平台,微信支付和支付宝的使用行为渗透率比中国前5大移动银行应用的平均使用行为渗透率高出近7倍。

金融科技移动应用在亚太地区银行与金融服务行业引发了怎样的变革?

事实上,银行已经在多个领域遭遇强有力的竞争对手,比如在线支付与点对点转账、账户整合与个人运算,投资与点对点融资、移动支付和电子钱包、移动交易平台以及保险方面。在这其中,在线支付与点对点转账无疑是一个最为明显的领域。换个角度想,移动应用在为用户提供极大便利的同时,也为金融机构提供了实现业务增长的新契机。

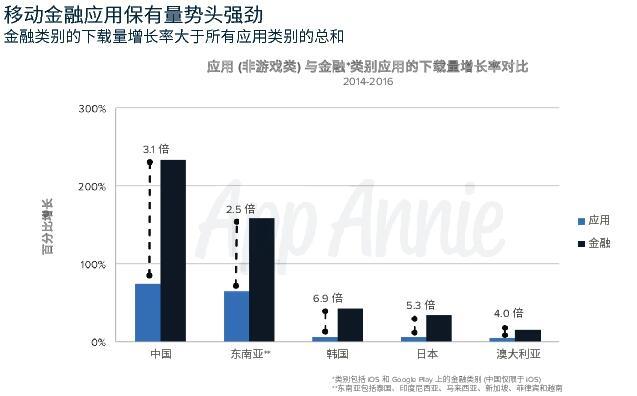

根据报告,在亚太地区的主要市场,财务类应用的下载量增速超过了除游戏类应用之外所有其他应用类别的总和。2016年,中国市场下载量猛增230%,达到67亿,增长率是除游戏类应用之外所有其他应用类别总和的3倍以上。就全球范围而言,财务应用的总使用次数在过去2年间的增幅超过了100%。

“在国外,特别是美国,银行不会做完所有的事情,比如说在中国,支付宝会对个人进行信用评分,而在美国这些都是由相应的信用追踪公司来完成的。”App Annie首席营销官Al Campa接受第一财经记者采访时表示。

在中国,顶尖金融科技应用由交易和投资应用主导,移动支付和个人预算应用领跑金融科技应用在亚太地区的增长。按每月活跃用户数排名,支付宝排名第一位。

Al Campa坦言,中国相比于世界其他国家更为非常看重移动领域。在使用的活跃度上,支付类应用每月甚至能够实现打开25次之多,这在其他国家难以想象。

在张骏看来,领先模式的出现与当今的两个条件密不可分。一个内在的条件是中国企业在某些领域的模式足够好,第二个外在的条件是现在移动互联网时代确实具备了更快扩张,更快进入成熟市场的通道。“不同的行业处于不同的阶段,互联网处于快速发展的阶段,因为我们起步并不比人家晚。”

移动金融已经带来变革。在很多情况下,这些改变都是来自于金融业以外的市场参与者。

App Annie的报告指出,了解应用市场的最佳实践,例如应用商店优化策略,针对不同应用制定用户获取策略并了解数据的重要性,将对未来的成功至关重要。

“银行的移动应用服务非常重要,因为这是客户所真正需要的,对银行来讲是一种战略,因为他们想获得更多的交易。”Al Campa说,其他国家可以从中国值得借鉴的地方是,类似微信支付的产品是在其他服务功能之上展开了支付功能,实现了金融科技的应用。

显然,银行必须准备好通过创新投资甚至与金融科技公司合作来保持市场领先地位,而金融科技应用的开发也成为了创新的新赛道。